用友NC资金管理解决方案是结合大型集团企业对资金管理的管理诉求及对信息化工具的诉求,所提供的大企业资金管理信息化解决方案及服务内容。旨在帮助大企业解决:资金集中监控:主动监控子司账户的资金流动、流向,实时掌握集团的所有资金存量及分布情况,及时发现资金使用的合法性、合规性、合理性。

资源调配:通过建立现金池,盘活沉淀资金,在集团内部调剂余缺,提高集团资金保障能力,降低融资规模,实现企业存量资金的保值、增值。

锁定风险:通过对银行授信、银行借款合同的管理,对合同执行情况实时监控,对计划数据提取预警。引导子公司合理安排债务结构、控制债务规模、降低融资成本。

提升管理:通过对资金系统实数据的多维度分析,随时观测风险,监控指标的变化,为集团管理团队提供决策数据支持,进而提升其管理水平。

资金管理的职责是监测现金流、管理现金和投资、跟踪风险及确保合规。但在信息化和互联网技术发生了翻天覆地变化的今天,银行的产品不断创新、系统功能越来越开放、直联接口与日俱增。集团企业在搭建资金管理系统的时候就不能照搬旧模式,闭门造车。要与时俱进,借助外脑,充分利用商业银行的产品、服务以及银企直联接口,结合用友公司的信息化解决方案,加快推进集团企业的资金集中管理,提高集团企业的精细化管理水平、体高融资能力和资金使用效益,促进集团企业健康可持续发展。集团公司在不改变资金所有权、使用权的前提下,按照“完善预算、规划融资、明晰流程、防范风险”的原则,结合集团实际,确定合适的资金管理模式。搭建出一套符合集团企业实际需要的互联网金融模式下的资金管理平台。

“银行开发创新的金融工具,软件商提供IT解决方案,双方合力为企业提供高附加值的服务,这种优势互补、三方共赢的模式是发达国家资金管理行业的成熟经验,也是中国企业资金管理未来发展的大趋势。”

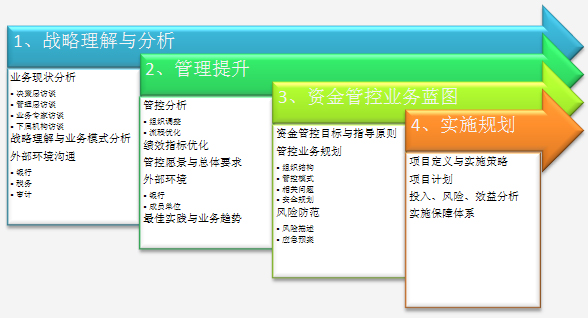

- 用友在资金管理领域提供的服务内容

- 信息化解决方案及用友提供的服务内容

-

用友资金信息化方案账户管理 账户管理主要用于处理银行账户的开户、销户全流程,支持开户(销户)单位申请集团审批、集团代办、以及单位自主管理三种模式; 同时还可以处理内部账户的管理流程,用于资金组织(结算中心)对成员单位的内部账户进行管理,它管理的业务范围是:内部账户开户业务、销户业务、冻结业务、解冻业务等。 现金管理 现金管理产品为单位提供了一个资金流入流出的平台,它集中处理单位各种形态的资金,强化对单个单位的资金管理,帮助其实现对日常业务引起的收付款项以及内部往来款项划拨的控制与管理,以达到规范单位的资金操作,降低费用成本、把好内部资金关口的目的。

现金管理的应用场景除了用于单位的独立结算外,同时也是集团企业资金管理的重要组成部分,与NC资金管理的其他产品共同构建了集团企业资金流入、流出、及内部划转的平台,从不同的角度提供了对集团企业资金的核算和管理功能。包括企业的对外收付款、划账、结汇购汇、银行到账通知、银行对账、空白票据、期末关账结账、账户汇兑损益结转等业务。同时现金管理也支持国际化业务,包括:直接借记、贷记转账、直接借记退回业务,以及银行主动发起业务时,通过到账通知可以自动生成下游单据以及未达账项管理的功能。银企直联 银企直连通过同用友网银适配器灵活安全的配置,连通NC系统其他业务模块和网上银行企业客户端,用以适配企业的多个网上银行账户及同一开户行下的多个账号,支持大型集团企业多资金组织结算、多个收付款银行业务查询处理要求,为企业提供灵活安全的网上银行收付接口。63版本支持了欧洲银行应用的银企直联国际化相关功能,包括了贷记转帐指令查询及导出,直接借记指令查询及导出,取消直接借记指令查询及导出以及银行对账单的导入功能。 付款排程 付款排程产品用于单体企业、企业集团的对付款流程的管理。业务部门付款申请经审批后,提交到资金计划部门,经资金计划员排程确定付款日期和金额后,形成付款计划,然后形成付款单(或付款结算单),完成付款。付款计划也可以根据事先设定的计划项目优先级、供应商付款比例,自动确定付款计划,保证优先级高的计划项目和重点供应商的付款。 商业汇票 商业汇票作为企业之间发生商品交易时的一种延期付款结算支付工具,由于其自身具有流动性强、安全性高、融资成本低等优点,已被越来越多的企业接受和使用,在企业经营中的作用日益突出。开展票据业务具有以下好处:使票据融资成本降低;提高了资金使用效率;提高了企业的商誉。

商业汇票产品是可以为单一企业提供应收票据、应付票据的管理要求;也可以为集团票据管理中心、结算中心提供集团票据集中管理服务的管理工具。其为单位提供了一个对商业汇票全生命周期管理的平台,它集中处理单位应收票据的收票、贴现、背书、银行托管、托收、退票以及应付票据签发、付票、贴现、退票等业务。资金结算 资金结算管理的是资金组织的日常工作,它为资金管理、分析、预测提供必要的数据和资料;它的主要业务处理内容为:委托结算业务、内部转账业务、内部特转业务、现金业务、外币兑换业务、业务查询、业务回单。

委托结算业务是资金组织代理成员单位,办理对外收付款的业务处理。它的内容包括:委托付款、委托收款。委托结算业务可以由单位发起,到资金组织办理;也可由资金组织发起,办理后返回到单位。

内部转账业务是指在同一资金组织结构下的两个单位之间发生的收付款,资金组织代理成员单位,办理其内部账户收付款转账的业务处理。

内部特转业务即中心向成员单位收付款的业务处理。

现金业务指成员单位向资金组织缴存现金和从资金组织支取现金的业务处理,内容为:现金缴存、现金支取业务处理。此类缴存、支取款项的业务,仅涉及单位内部账户变化和单位及资金组织现金账户、银行账户的变化。

外币兑换业务功能指结算中心对成员单位内部账户的结汇、购汇业务,即单位直接向结算中心买入外汇、卖出外汇、外汇兑换。资金调度 资金调度通过上收、下拨、调拨业务处理,支持大型集团企业资金组织归集资金和划拨资金的业务流转模型,同时也支持大型集团企业上级与下级之间的归集资金和划拨资金的业务流转模型,还支持资金组织或上级组织将一个所属单位的富裕资金,调拨给另一个资金短缺的单位。 主要的业务处理包括下拨申请、申请受理、资金下拨、资金上缴、资金上收、调拨申请、资金调拨等资金流动过程的管理,并可将资金调度的业务转会计核算。 资金计划 资金计划是结合资金存量,对单位、集团未来的资金收入、支出进行平衡,做出符合管理目标的资金安排。

资金计划产品依托于计划平台,支持用户定制符合自己管理需要的资金计划,并对计划编制的全过程——“下发、编制、上报、汇总、审核”进行管理。同时,资金计划与NC其他业务模块紧密集成,支持结合资金存量、业务状况来编制计划,以及计划的事中控制和事后分析、追溯。

资金计划产品的应用涉及三部分内容:计划平台、资金计划-NC客户端、资金计划-Excel客户端。资金计划-Excel客户端支持用户直接在Microsoft Excel软件中设计样表、编制计划数据、进行数据分析,符合用户的使用习惯,减少了用户的学习成本。银行授信管理 银行综合授信是指授信银行向受信人(即:借款单位)提供一类或几类信用支持的有条件承诺。具体业务包括:乙方向甲方提供的贷款、银行承兑汇票、贸易融资等具体的授信业务。根据使用授信额度的受信人单位范围不同,又分为“集团授信协议”和“企业授信协议”。

在NCV6.3版本中,支持对“集团授信协议”和“企业授信协议”分别录入,支持发生占用授信额度的业务自动回写授信协议的额度使用情况,支持授信额度监控表中查看授信的额度使用明细和可用额度。银行贷款管理 银行贷款管理产品是管理企业从商业银行获得贷款的全过程,包括贷款申请、签订贷款合同、贷款发放、还款、展期、计息、会计核算。同时包括委托贷款,委托人和借款人的内部台账和流程管理,包括贷款申请、贷款合同、贷款发放、还款、计息和手续费。 银行存款管理 银行存款是指企业存放在银行和其他金融机构的货币资金。银行存款管理主要对银行活期存款、银行定期存款、银行通知存款进行业务管理,包括定期存款、通知存款的存入支取、到期续存,活期、协定、定期、通知的计息。 担保管理 担保管理指公司以自有资产或信誉为任何其他单位提供的保证、资产抵押、质押以及其他担保事宜。通过系统记录对外担保,加强企业的或有负债管理,规范担保行为。支持担保合同登记,同时包括担保物权管理、担保债务管理。担保合同与贷款合同,相互集成,可参照引用。 内部存款管理 内部存款是指成员单位存放在资金组织(如结算中心、内部银行、资金管理中心)的货币资金。内部存款管理包括定期存款、通知存款的存入支取、到期续存,活期、协定、定期、通知的计息。 内部贷款管理 内部贷款管理模块用于管理集团内部发生的结算中心面向下属成员单位发放的自营贷款。支持了包括贷款申请,借、贷款合同,贷款放款,贷款还款,计息,算息,预提利息以及内部贷款相关的统计报表以及分析查询等功能。内部贷款管理模块支持由贷款资金组织发起业务,也可由借款财务组织发起业务。内部贷款管理模块的功能由以下具体部分组织:资金基础设置,借款财务组织业务,贷款资金组织业务,查询分析,统计报表。

内部贷款管理模块产品价值体现在如下四点:一、内部贷款管理模块区分借款财务组织业务功能区和贷款资金组织业务功能区;二、内部贷款管理满足完整业务流程管理要求;三、内部贷款管理支持模拟银行计息方式计算利息,满足集团内部贷款的利息计算要求;四、内部贷款管理支持灵活的利率调整方式;票据集中管理 票据集中管理包括应收票据集中管理和应付票据集中管理。在产品形态上,票据集中管理的相关节点,统一在商业汇票下,不再单独分出模块。

应收票据集中管理是指企业集团为发挥整体效果,将票据集中管理,在成员单位间调剂融通,将有闲置票据的企业,将票据融通给缺少资金的企业,减少企业在银行的借款,或增加可用的货币资金;防止票据被非法侵占,通过专人集中保管,加强票据的实物管理;及时准确掌握各成员单位的票据存量,利用系统在各成员单位间快速高效的完成票据调剂手续;体现有偿使用的原则,鼓励成员单位优先收货币资金,将票据集中管理,优先支付票据,按使用票据的金额大小和日期,准确计算相应的时间价值。

应付票据集中管理指由总部(结算中心)代理成员开票(可逐级委托、逐级扣内部保证金);票据到期后,代理成员单位付款(逐级清算)。典型情形包括:1:下属单位无开票融资权,由总部(结算中心)集中办理,或分级结算中心办理。2:在统收统支的模式下,成员单位没有银行账户,开具商业汇票和商业汇票到期付款,都委托上级结算中心,用结算中心的银行账户完成。信用证管理 信用证(Letter of Credit,L/C),是指开证银行应申请人的要求并按其指示向第三方开立的载有一定金额的,在一定的期限内凭符合规定的单据付款的书面保证文件。信用证是国际贸易中最主要、最常用的支付方式。在国内贸易中,也是常用的结算方式。

信用证管理支持用户对开出的信用证、收到的信用证进行如下管理:

①完整的信用证过程管理,开证业务的:开证申请、登记、到单审单、承付、付款、注销的全流程管理;收证业务的收证登记、交单登记、承兑通知登记、收款登记、注销全流程管理。②信用证融资的过程管理;③信用证相关的核算处理。电子签章 业务回单记载成员单位与资金组织之间业务的详细交易信息,电子签章回单是在业务回单基础上打印资金组织电子图章、数字签名。数字签名可以确保电子回单的防篡改、防抵赖,可作为合法记账凭证。资金组织处理成功的各类业务,可以由成员单位自助打印,作为成员单位的合法记账凭证。

售前咨询

售前咨询